配当も優待も魅力的な水準になってきた.jpg)

国内航空会社はJALとANAの2社が思い浮かぶと思いますが、そんな2社の中でJALはANAと比べると配当水準が高くなっており、優待も国内航空券半額と、魅力的なものになっています。

株価も最近低迷しており、利回りが高くなってきたのでそろそろ保有してみようかと思ってます。

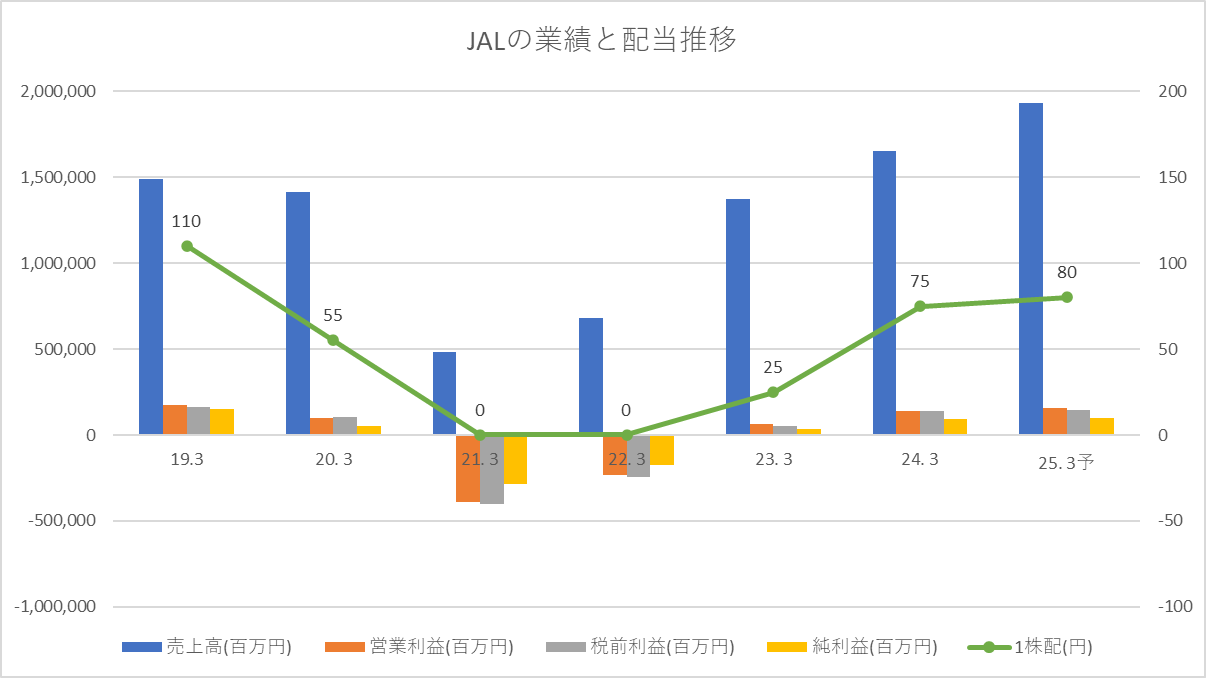

日本航空(JAL)の業績推移

日本航空(JAL)の業績推移について見ていきます。

JALの業績については2020年にコロナの影響を大きく受けて21年、22年度は大幅な赤字となっています。

特に海外からの渡航がほぼ0になったので国際線がほとんど見込めなくなっていました。そこから徐々に規制も緩和され、海外からの渡航者も戻ってきたので25年度の決算についてはコロナ前の水準に戻りつつあります。

コロナは100年に一度の世界的な感染症ともいわれており、このようなことは今後しばらくは起こらないと個人的には思っています。もちろん、世の中絶対はありませんが。

直近の業績は好調で飛行機もなくてはならないものかつ参入障壁が高い業界です。今後も安定した業績は期待できると考えています。

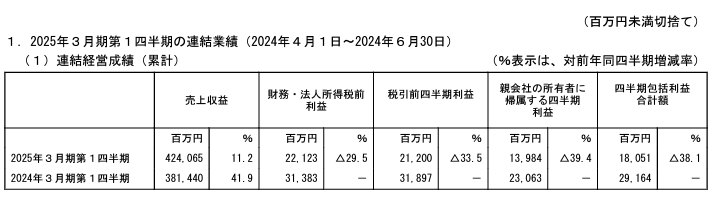

日本航空(JAL)の直近の業績

そんなJALの直近の25.1Q業績は以下のようになっています。

増収減益となっており、売り上げは好調ですが、利益がうまく乗ってないようです。

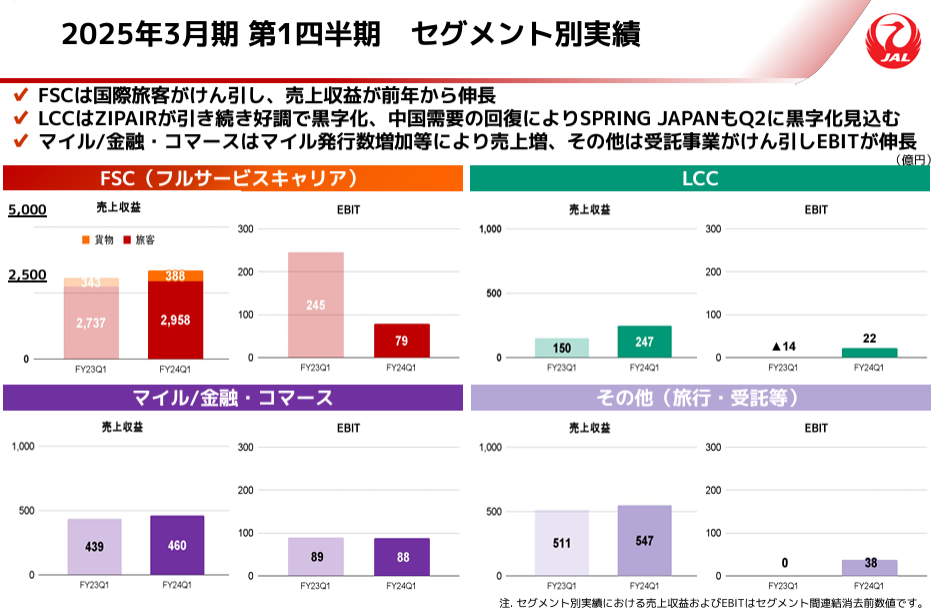

売上に関しては各事業好調に推移しています。

出典:日本航空 25.1Q 決算説資料

一番の稼ぎ頭のフルサービスキャリアは好調、LCCも黒字、金融事業も好調となっており、特に問題なく進んでいるように見えます。

決算を見るまで知りませんでしたが、LCCよりマイル等の金融事業の方が売上が多いんですね。やはり金融事業はうまく行くと儲かるようです。多くの企業がポイントを取り扱う理由がよくわかります。

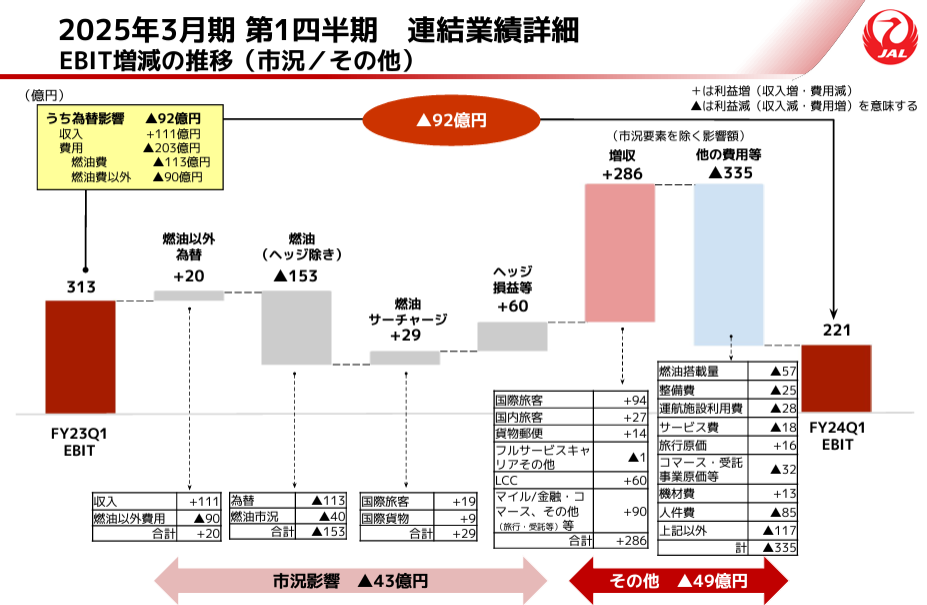

売上は好調ですが利益面についは物価高や燃料の高騰と円安の影響で費用がかさみ、前年比マイナス29.5%となっています。

出典:日本航空 25.1Q 決算説資料

燃料だけでー113億円とのことで、利益のマイナス面は燃料費が大きくしめます。

燃料に関しては原油の市況や為替の影響を大きく受けるのでコントロールが難しいところです。ただ、最近は円高傾向でもあり、原油先物も一時80ドルを超えていましたが最近は70ドルを切るところまで下がってきています。

2Qではまだ効果は出ないかもしれませんが、3Q以降くらいからは燃料費も多少は下がって利益率も改善につながるのではないでしょうか。

日本航空(JAL)の配当と株主優待

日本航空の25年度配当予想は80円、配当性向34%ととなっています。

現在の株価は2,386円なので配当利回りとしては3.35%と低くない水準です。

コロナ時は2年連続0円配当でしたが大きく戻してきました。

ただ、コロナ前の水準だと110円の配当額ですが2020年にコロナを乗り切るために1億株の増資を行い1800億円の調達を行っています。そのため、日本航空株の総数は3.3億株から4.3億株に増加しています。

2019年の110円の配当時は合計380億円の支払だったのに対して、現在は80円の配当でも340億円の支払いとなっており、総還元としては以前の水準に近付きつつあります。

1株配当が90円を超えると以前の還元額を超えてくるので、これ以上の増配はなかなか厳しくなってきそうです。

増資のインパクトはかなり大きいですね。

日本航空の株主優待

日本航空の株主優待は国内線50%OFFの優待券が株数に応じてもらえるというものです。

| 株式数 | 3月31日現在の株主 | 9月30日現在の株主 |

|---|---|---|

| 100株 ~ 199株 | 1枚 | - |

| 200株 ~ 299株 | 1枚 | 1枚 |

| 300株 ~ 399株 | 2枚 | 1枚 |

| 400株 ~ 499株 | 2枚 | 2枚 |

| 500株 ~ 599株 | 3枚 | 2枚 |

| 600株 ~ 699株 | 3枚 | 3枚 |

| 700株 ~ 799株 | 4枚 | 3枚 |

| 800株 ~ 899株 | 4枚 | 4枚 |

| 900株 ~ 999株 | 5枚 | 4枚 |

| 1,000株 ~ 1,099株 | 5枚 | 5枚 |

| 1,100株 ~ 99,999株 | 5枚+1,000株超過分500株ごとに1枚 | 同左 |

| 100,000株 ~ | 203枚+100,000株超過分1,000株ごとに1枚 | 同左 |

ただ、利用する際は枠が少ないのでなかなか予約が希望通りにできないのが少し難点です。

また、5月に以下のいずれかが正規料金から割引かれる優待が貰えます。

国内ダイナミックパッケージ 3%割引

海外ダイナミックパッケージ 3%割引

海外パッケージツアー 8%割引

航空会社だけあって、旅行好きにはいい優待ですね。

増資の影響とインフレが今後の株価の懸念点

事業としてはANAと寡占状況であり、今後もインバウンド需要等も望めるので業績は堅調に推移しそうですが、コロナの時に1億株増資したので大幅に希薄化されてしまい、今後の株価の重しにはなりそうです。

また、インフレで各種部品や人件費の増加、燃料費も増加しています。今後もこの傾向が続くと営業利益が削られていくので増配が期待しづらくなります。

日本航空は業績が悪くなると躊躇なく減配してくるので配当を期待して持つには少しリスクが高いですね。

ただ、なくてはならない会社であることには変わりなく、今後の業績が堅調であることはある程度予想もできます。

現状、株価は大きく下がってきているのでコロナ時の2000円程度の水準が見えてきたら買ってみるのもありかと思ってます。

優待使って旅行もしたいですね!

コメント