業績好調で増配傾向 買ってみてもよいのでは.jpg)

タイヤメーカーのTOYO TIREに注目しています。

タイヤといえばブリヂストンがイメージされるかと思いますが、アメリカのオフロード市場ではTOYO TIREがシェアが高くなっています

マニアックなところを攻めてファンからの定評が高いTOYO TIREですが、直近の業績もよく、増配傾向なので投資先としてかなりよさそうに思ってます。

TOYO TIREの事業内容

TOYO TIREの事業内容は社名の通りタイヤが主となります。日本の主要タイヤメーカーの一角です。

乗用車からトラック、オフロードまで手掛けており、リーズナブルな価格帯でのタイヤを出しているのが特徴です。

OPEN COUNTRY(オープンカントリー)というタイヤが有名で主に北欧でシェアが高いタイヤメーカーとなっています。特に北米では人気のタイヤメーカーとなっており北米が主戦場となります。

TOYO TIREの直近の業績

TOYO TIREの2023年12月期の業績はこのようになっています。

売り上げは11%の増収ですが、営業利益が74%の増益と大幅な増益となっています。

値上げの効果もありますが、利益率の高い商品の売れ行きが良かったようです。

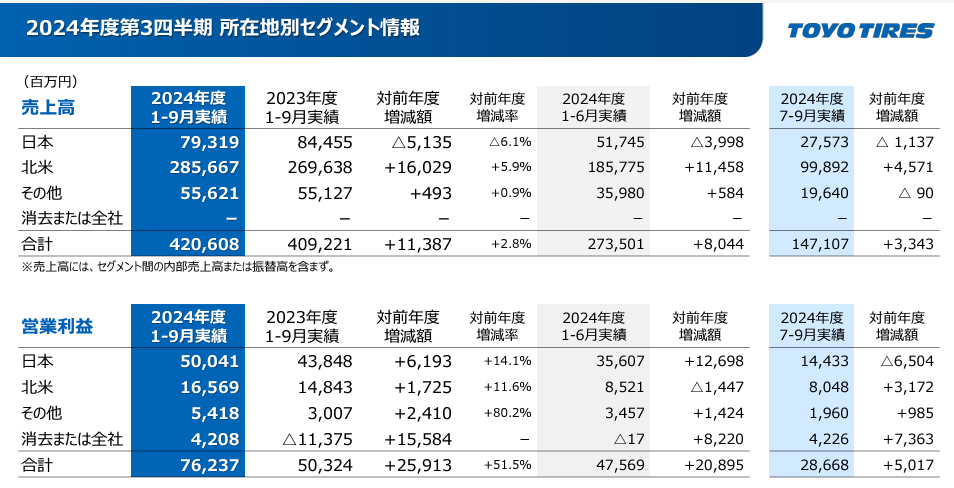

2024年12月期第3四半期の決算についてはこの通り。

売り上げは小幅増収ながら営業利益は大幅に増加しています。2年連続かなり好調な決算となっています。

売上があまり伸びていない原因としては紅海情勢の悪化による物流網の影響により想定よりも商品が各国に届けられなかったことが原因だそうです。ただ、その代わりに値上げと利益率の高い商品の販売によって営業利益は改善しているとのこと。

物流網が回復するとさらなる増益が期待できそうですね。

売り上げに関しては北米市場が大半を占めていますが利益に関しては日本が大半を占めています。

引用:TOYO TIRE決算資料

日本国内の利益率がすごいですね。63%ほどあります。

驚異的な利益率に見えるのですが、北米とのこの差はいったい何のか。決算資料を見た限りではよくわかりませんでした。タイヤの利益率ってこんなに高くできるんでしょうか。ここだけ気になる点です。。。

TOYO TIREの配当推移

TOYO TIREの配当推移です。私の中では一番重要なポイントです。

| 年度 | 配当 |

|---|---|

| 14.12 | 45 |

| 15.12 | 45 |

| 16.12 | 45 |

| 17.12 | 45 |

| 18.12 | 45 |

| 19.12 | 45 |

| 20.12 | 45 |

| 21.12 | 76 |

| 22.12 | 80 |

| 23.12 | 100 |

| 24.12(予) | 110 |

45円で推移していた配当も直近は増配傾向です。

配当性向は30%以上を目安としており、ちょうど30%くらいで今年度も落ち着きそうです。

増配の余力としてもまだまだあるので期待はできそうです。

TOYO TIREの株主優待

TOYO TIREの株主優待はありません。

最近は機関投資家から優待の不公平さの指摘もあり、新設されることもなさそうですね。

まとめ

TOYO TIREは北米を主戦場とする日本の主要タイヤメーカーの一角です。

直近は配当も増配傾向で利益の増加に伴いどんどん増配してくれるところも好感が持てます。北米のシェアが高いので北米がこけるとかなり辛いのでそういったところを考えながら投資していきたいです。

株価は2300円近くを推移しており配当利回りが5%を超える2200円くらいになったら買っていきたいですね。

コメント