-24.1Q決算の振り返り.jpg)

NTTが8/6に決算発表しましたね。

25分割してから少しずつナンピンしてますが現在の株価だと利回りもたいして高くないので少し早まったか、と後悔しています。そんなNTTの決算見ていきましょう。

増収減益の1Qスタート

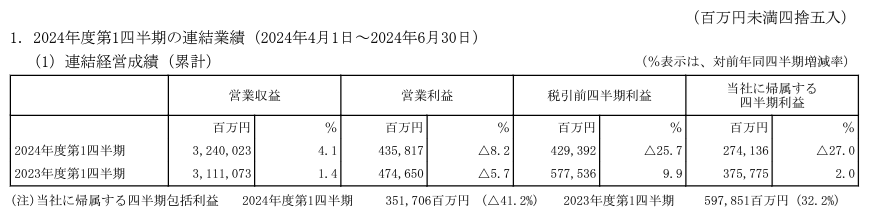

1Qは前期比で増収減益となっています。

営業利益が-8.2%、陶器利益は前期比-25.7%とかなり削られてますね。当期利益に対しては前年の株式売却の反動で大きく下がっているとのことで、今期はもともと減益予想で決算説明でも予定通りの進捗とのことです。

営業収益に関してはICT事業とグローバルでの増収要因が大きく、為替で800億円加算されているとのこと。

円高に動くと少し厳しいような印象を受けました。

また、営業利益はモバイル事業の低迷と将来に向けた通信設備の見直し等で費用がかさんでいるとのことです。

NTTの通信基盤は全国的なものなので、老朽化等の対策は今後も費用がかさみそうですね。

今期は来期以降に向けた準備、改善の期間となりそうなので、あまりサプライズは期待できなさそうですね。

2000億円の自社株買い

株主還元に積極的なNTTらしく、自社株買いを発表してきました。

ただ、規模としては2000億円で自己株式を除く発行済み株式総数に対する割合は1.66%とぼちぼちの規模かと思います。

発表後は市場期待に満たなかったのか、株価は一時的に下落し144円台まで下がりましたが、直近では150円台に持ち直しています。

株主還元には積極的なNTTなので、少しずつ下がったところを買っていこうと思います。

モバイル事業の今後について

モバイル事業のNTTdocomoについて、ARPUの低下や回線数の獲得に苦戦しているとのこと。

確かに最近docomoの回線が繋がりにくいという話はよく聞きます。知り合いも通勤時の駅とかは特に繋がりにくいという話をよく聞きます。

一説ではKDDIやソフトバンクはユーザの通信状況のトラッキングやSNSなどを駆使して通信量の増減に対応していたそうですが、docomoはそういった対応が後手にまわり対応が遅れたことで繋がりにくくなっているとのことです。

最近は各社SIMやサブブランドも数多くあり、特に大きなデメリットもないことも知れ渡ってきました。繋がりにくいことが原因で他キャリアへの転出やARPUの低下につながらないか心配ではありますね。

まだ1Qですし、大きく崩れているわけではないので、淡々と下がったところを買い進めていこうと思います。

コメント