5288 アジアパイルHDを新規で買いました。

1Qの決算でこけて800円以下まで売られていたので買ってみました。業界全体の工事着工調整等で前期比57%減と大幅な減益になりましたが、下期に向けて受注の積み上げは進んでいるとのことです。

少しリスクはありますが、ここ10年で減配は一度もないので今回も減配しないことを期待しています。

2024年8月16日時点で

- 株価:824円

- 予想配当:45円

- 予想配当利回り:5.46%

となっています。

事業内容

事業内容はコンクリートパイル事業がメインとなり設計から製造まで一気通貫で対応できるのが強みです。

コンクリートパイルは建設の基礎工事で使われる支柱のようなもので地面に打ち込んで利用されます。地面と建物をつなぎとめる重要な部材ですね。

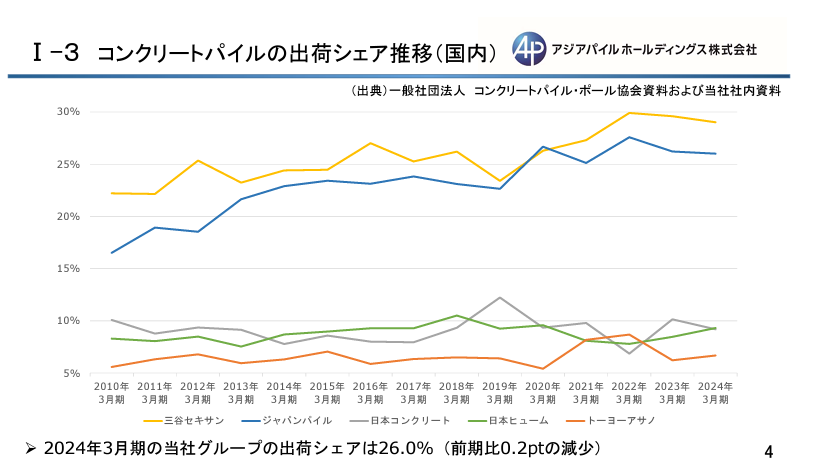

そんな部材のシェアとしては国内2番目の26%となるようです。

出典:アジアパイルHD 2024年3月期 決算説明資料

1位の三谷セキサンとシェアを争っています。建設需要が下がらない限りは今後も安定した受注が見込めそうですね。ただ、人手不足の影響等で工事そのものが着工できない、といった話も聞くようになったのでその点はリスクかと思います。

工事の単価も上がっているようなので、アジアパイルHDも値上げで売り上げ、利益率ともに上げていく方針になるのかもしれません。

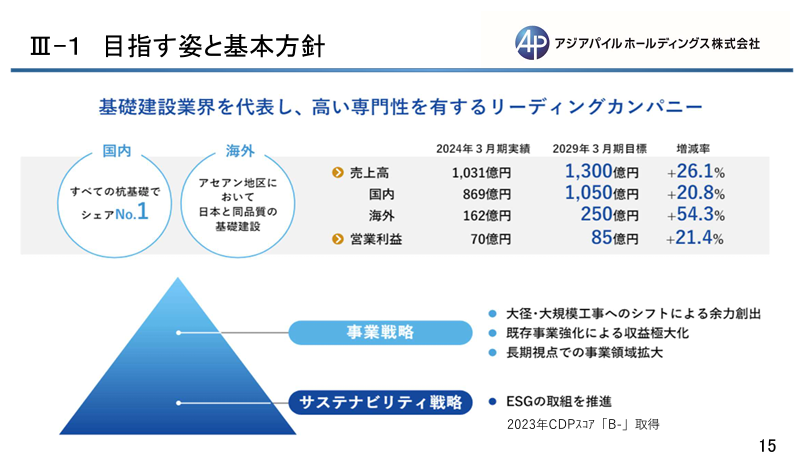

直近の経営方針としては大型工事の受注を増やし、余力を作り出そうとしているとのことで受注状況によっては業績の上振れ、下振れの幅が大きくなりそうです。一回の決算で一喜一憂しないように長期的に見ていかないといけないですね。

出典:アジアパイルHD 2024年3月期 決算説明資料

とはいえ、今回の1Qのように大幅減益になると先行きが心配になる点は気になりますが。。。

株主還元と配当について

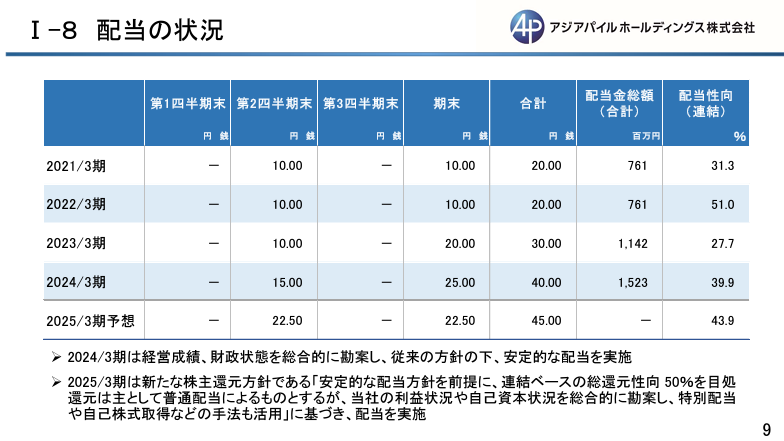

還元方針としては配当性向50%、状況に応じて自社株買や記念配当なども検討されるとのことで、直近は減配もなく、株主還元については意欲的に見えます。

出典:アジアパイルHD 2024年3月期 決算説明資料

2025年3月期は5円増配の45円配当と増配傾向なのもいいですね。

株価は2024年8月16日時点で824円と配当利回り5.46%とかなり高配当になっています。

建設業界の施工調整はリスクとして気になるところですが、日本全体の建物も老朽化もありますし、今後の建替え等の需要はまだまだあると思うので投資してみようと思いました。

下がれば少しずつ追加していきます。

-24.1Q決算の振り返り-120x68.jpg)

コメント