旧NISAで買って保有し続けている1926 ライト工業について紹介です。

土木工事に強い企業で連続最高益、連続増配、自社株買いの実施など業績好調で株主還元も積極的ないい会社だと個人的に思ってます。

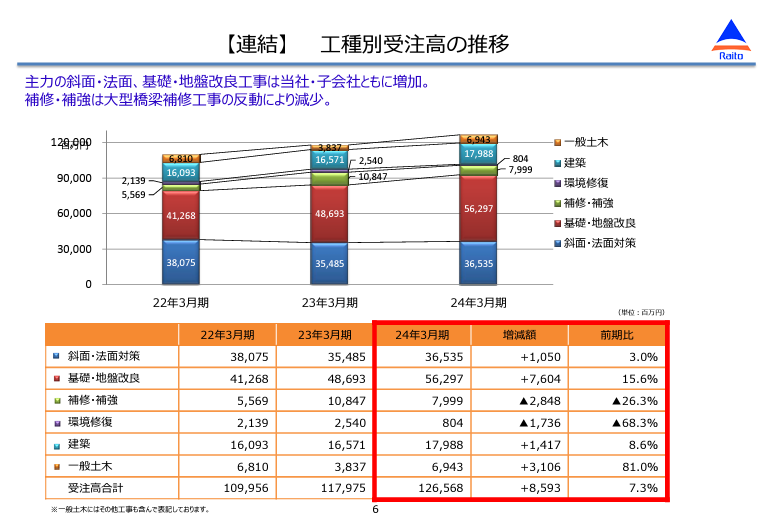

事業内容

ライト工業は土木建築がメインの会社で

- 斜面・法面対策工事

- 基礎・地盤改良工事

- 補修・補強工事

- 環境修復工事

- 一般土木工事

- 建築工事

が主たる工事となります。その中でも斜面・法面対策工事、基礎・地盤改良工事で大半の売り上げを占めており中核の存在になります。

出典:ライト工業 2024年3月期 決算説明資料

2024年3月時点では、建設現場の底堅い需要と高い技術力からライト工業の受注状況も安定しています。

建設業界は人手不足で単価も上昇傾向なので、今後のライト工業の業績アップも期待できそうですね。

株主還元方針

ライト工業の2024年8月時点の予想配当は75円、予想配当利回りは3.56%となっております。

現状だと高配当とは言えないものの、配当利回りはそこそこ高めかと思います。

ただ、配当に関しては毎年増配を繰り返しており2018年3月期は35円だった配当が今は倍以上の75円となっており、今後の増配によっては今の株価水準だと高配当に化ける可能性もありそうです。

現状の配当性向も40%ちょっとなので、増配の余地はまだまだあります。

配当性向は35%以上を目安にしているので今後業績が伸びれば、さらなる増配は十分期待できそうですね。

また、自社株買いについても積極的に行われています。直近3年は毎年2%前後の自社株買が行われており、還元に積極的です。自社株買後の株式についても自己株式の消却を行いEPSの向上が行われているのも好印象です。

今後も同じように自社株買や株式消却で株価上昇や増配に期待したいです。

旺盛な建築需要と人手不足で今後に期待

建物や道路、橋などは現在の老朽化しているところが数多くあると思います。それらの建替えや作り変えの需要は今後も旺盛なことに変わりないと思います。

また、現在多くの業界で人手不足の状況で単価の上昇が続いています。人手不足は日本の構造的な問題でもあるので、革新的な技術で無人で作業できるようになる、などの技術が出ない限りは今後も続くと思われます。

このインフレ局面でライト工業の業績も上向くことに期待しています。

コメント