ショッピングモールでおなじみの8252 丸井グループ。小売がメインの企業かと思いますが実体としてはクレジットカード事業で大きく稼ぐ企業となっています。

そして現在は株主還元にも積極的になってきた丸井グループを見ていこうと思います。

丸井グループの事業内容

丸井グループの事業は大きく小売事業とフィンテック事業に分かれます。

順番に見ていきます。

小売事業

大きな丸井の建物を見たことがある人は多いのではないでしょうか。建物に「OIOI」とロゴが記載されたあの建物です。初見で「オイオイ」と呼んで恥をかいた人は私以外にもいるはず。

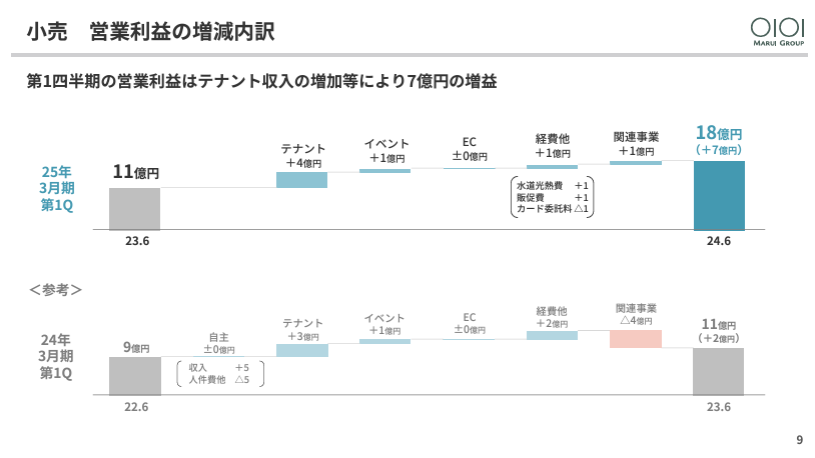

そんな丸井の小売事業の業績は25年第1四半期決算では増収増益の滑り出しとなっています。

出典:株式会社丸井グループ IR資料

テナントの収益が伸びたため、増収増益となりました。テナント領域を持っている丸井グループにおいて、稼働率は売上、利益に大きく影響してきます。土地だけあっても小売店が入ってくれないとテナントの維持だけにコストがかかりますからね。

できる限り100%に近い稼働が望ましいです。

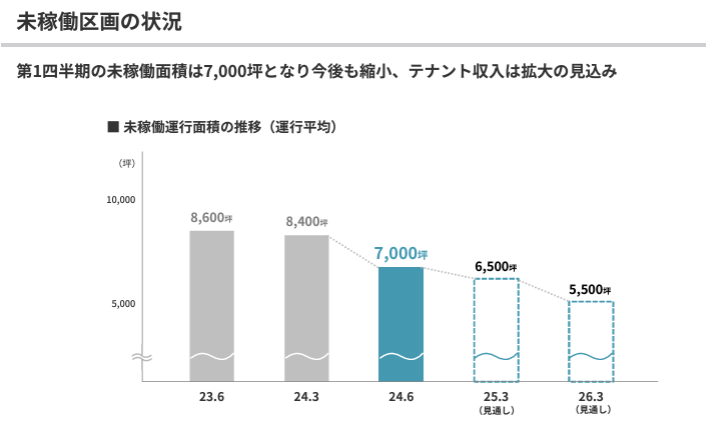

直近の稼働状況もIR資料に記載がありました。

出典:株式会社丸井グループ IR資料

現在の未稼働領域は7000坪とのことです。未稼働領域なので、この面積が小さくなると稼働領域が上がって収益が改善されていきます。

前期比で1600坪の改善となります。今後も改善傾向ですが、会社予想ですと少し鈍化傾向です。あまり人気のない場所もいくつかあるのかもしれませんね。

1坪当たりの定借月坪家賃は5万だそうなので、予想通りいくと期末には24年4月期と比較すると1900坪の改善なので

5万 × 1900坪 = 2億8500万円

はプラスの収益が見込めそうです。景気後退等が起きなければ特に問題なく進みそうには見えました。

フィンテック事業

フィンテック事業という名前ですはクレジットカード事業になります。

丸井グループのクレジットといえばEPOSカードになります。

ポイ活界隈ではEPOSカードゴールドで有名ですね。年間50万以上使うと以降の年会費が無料になりポイント還元がそれなりに期待できるカードです。

クレジットカードは利用されると手数料として売上の一部がカード会社に支払われます。そのため、取扱高が増えると収益が増加していく仕組みです。

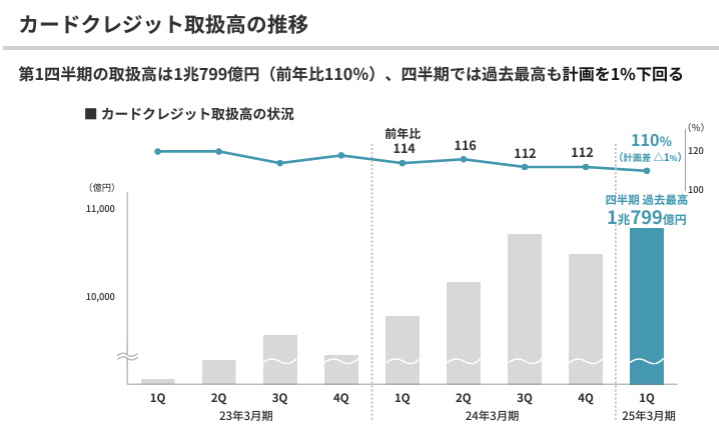

丸井グループのクレジットカード取扱高ですが、順調に推移し、25年第1四半期では過去最高の取扱高となっているようです。

出典:株式会社丸井グループ IR資料

前期比10%増と順調に成長していることがわかります。計画比は未達とのことですが1%未達なので大きくな問題ではなさそうです。

最近は物価高なので、そういったことも取扱高が増加している背景にはありそうです。

ただ、円安の影響もあり、旅行等での利用は減っているようです。旅行先だと消費も増えるので取扱高に影響しそうですが、その点はやはり円安の影響は大きいみたいです。

ただ、最近は145円程度と円高になってきたので旅行需要が持ち直すことを期待したいですね。

丸井グループの株主還元について

私は高配当株を好んで買っているのですが丸井グループの株主還元方針も見ていきましょう。

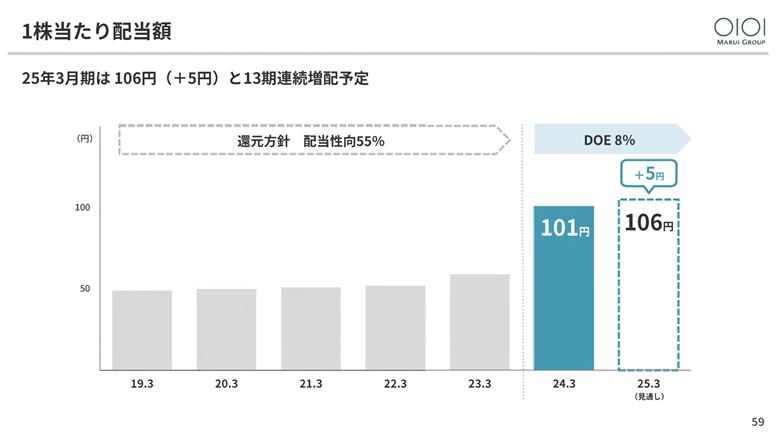

丸井グループは株主還元の方針として以前は配当性向55%程度で推移していましたが、直近ではDOE8%に方針が変わっています。

出典:株式会社丸井グループ IR資料

DOEはROE×配当性向でも求められれ、丸井グループの場合はROEの予想は10.4%であり、配当性向は76%程度となっております。

なので、直近の配当予想は106円となっており13期連続増配となります。

配当性向としては高めなので、今後の増配についてはフィンテック事業の成長に左右されそうに感じられました。

直近の業績推移やインフレ基調の現状からするとまだフィンテック事業の成長は止まらないとは思いますが、不況になると配当についてはあまり期待できなくなりそうな懸念はありますね。

小売店のイメージが強いですが、実態としてはクレジットカード事業が稼ぎ頭なところは注意が必要です。

丸井グループへの投資方針

丸井グループへの投資方針としては下がったところを淡々と買っていくようにします。

現在の株価は2,437.5円で配当利回りは4.3%と、悪くない水準です。

ただ、以前少し下がったところを買ってしまったので取得単価が上がるのは避けたい気持ちもあり、配当利回り5%程度の2200円くらいまでは待とうかと思っています。

コメント