先日7267 本田技研工業を購入しました。

本当は8/5の大暴落時に購入したかったのですがビビッて手が出ませんでした。1200円台に突入していたので利回り5%超えてたんですね。惜しいことをしました。ただ、現在の株価は1582円で配当利回り4.34%と他の自動車関連株と比べると高配当で業績も安定しているように見えます。

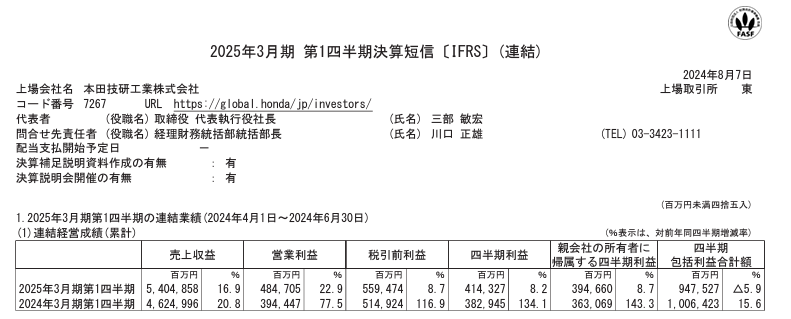

本田技研工業の直近の業績

2024年8月7日に第1四半期決算が発表されました。結果としては売上16.9%増、営業利益22.9%増の増収増益で好調な走り出しに見えます。

引用:本田技研工業 IR資料

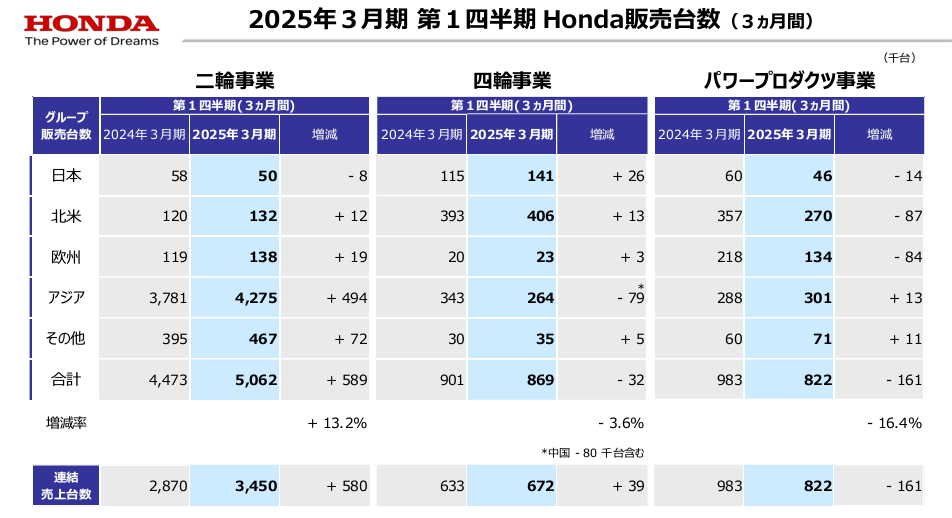

内訳としては二輪は好調のでインド、ブラジルで大幅に販売台数を伸ばした一方、四輪は中国市場でかなりのブレーキがかかっているようで22万台の販売台数下方修正となりました。

中国は景気後退の懸念もあり、EV補助金で市場の価格競争も厳しくなっているので今後もなかなか厳しい市場になりそうですね。

ただ、その他の地域では販売台数も増加しているので中国の落ち込みを他の地域の好調なところがカバーしている形となります。

引用:本田技研工業 決算説明資料

中国市場の落ち込みが気にはなりますが、全体として好調なので大きな心配は不要に見えますね。

本田技研工業の今後の見通しについて

今後の見通しとして四輪事業の中国低迷が気になるところであります。決算のインタビューでも中国市場の競争激化から今後の予想を読むのが難しいとありました。その分を日本や北米でカバーしていく流れとなるようです。

ただ、二輪については好調に推移しており、ホンダの業績をけん引していく存在となりそうです。

トヨタや日産と違い、本田は四輪だけでなく二輪も扱っているのが強みですね。私も以前ホンダの二輪に乗ってましたが乗り心地も燃費もよかったので気に入ってました。引っ越したときに駐車場がなかったので手放しましたが、バイク置き場があればまた乗りたいです。

控えめな為替見通し

ホンダの為替レートについては保守的な見通しとなっております。

自動車メーカーは海外の稼ぎが多いので為替の影響を大きく受けますが、ホンダの為替見通しは上半期145円、下半期135円の通気140円となっており、かなり控えめに見えます。

現在の為替レートが146円前後なので、上半期は多むね予想通りの推移となりますが、下半期が円高にならなければ上方修正も期待できそうですね。

為替の動きは読めないですが、今のレートで安定していれば予定通りの結果になってくれそうです。

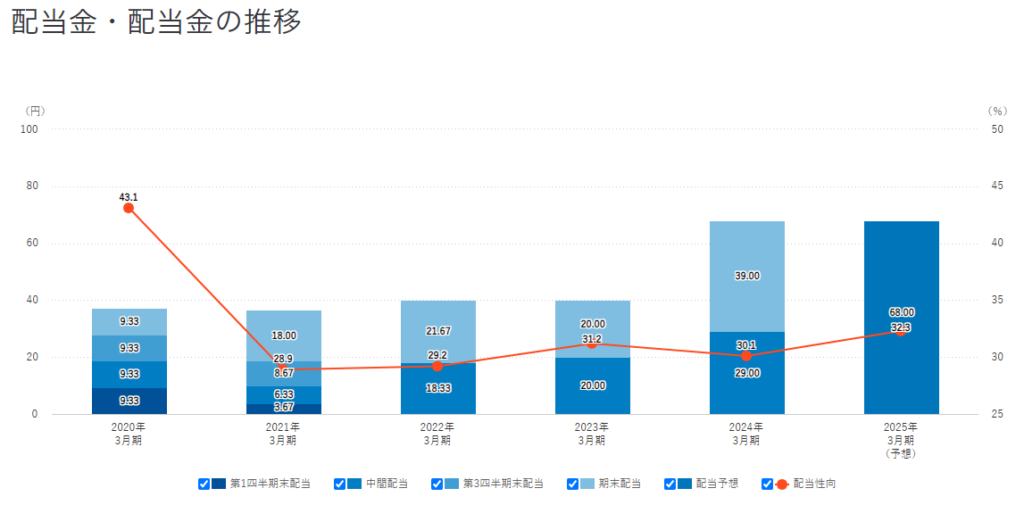

本田技研工業の配当

本田技研の配当については1株68円となっており、現在の1582円だと配当利回り4.34%になります。

過去の配当利回りは3%前後で推移しているので現状かなり割安の水準となっております。また、直近では減配もなく、自社株買も積極的に行われているので株主還元に積極的に見えますね。

引用:本田技研工業 配当金の推移

配当は増配もしくは据え置きとコロナの時も減配しなかったので今後も安定した配当を期待できそうです。

中国の低迷は気になりますが、その他の地域や二輪も好調なので下がったら追加で買っていこうと思います。

コメント